:::

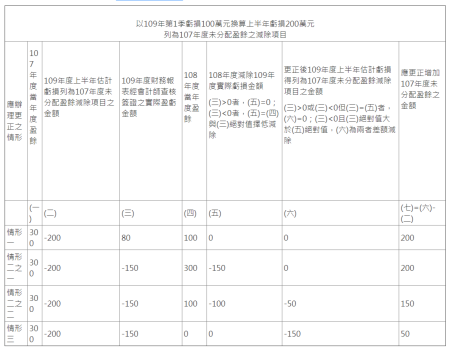

財政部臺北國稅局表示,因應嚴重特殊傳染性肺炎(COVID-19)疫情,財政部於109年5月核釋營利事業經會計師核閱之109年度財務報表第1季虧損,得按該季期間相當半年之比例,換算109年度上半年估計虧損,於申報107年度未分配盈餘應加徵之營利事業所得稅時,依所得稅法第66條之9第2項第8款規定,列為未分配盈餘之減除項目(下稱估計虧損減項)。但其辦理108年度未分配盈餘申報時,應檢視109年度全年度實際盈虧,如有以下說明所列應更正之情形者,應併同辦理更正107年度未分配盈餘申報,調整估計虧損減項數額,並補繳該年度未分配盈餘應加徵之營利事業所得稅:

一、109年度全年度稅後損益為盈餘者。

二、109年度全年度稅後損益為虧損,惟108年度稅後損益為盈餘者,109年度虧損應優先自108年度未分配盈餘減除,減除後無虧損餘額,或該虧損餘額小於107年度未分配盈餘之估計虧損減項者。

三、109年度全年度稅後損益為虧損,108年度全年度稅後損益為零或虧損,惟109年度全年度虧損小於107年度未分配盈餘之估計虧損減項者。

舉例說明如下:

單位:新臺幣萬元

該局指出,為免營利事業漏未檢視,108年度未分配盈餘申報書增列「表二、以109 年度上半年估計虧損列為 107 年度未分配盈餘減除項目者於本年度檢視結果」以核算是否應更正申報107年度未分配盈餘申報並補繳稅款。

該局呼籲,營利事業於辦理108年度未分配盈餘申報時,應確實依109年度全年度實際盈虧,檢視是否應辦理更正107年度未分配盈餘申報,以免遭稽徵機關核定補徵稅款。

(聯絡人:審查一科郭股長;電話2311-3711分機1250)